让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

节律赫然,来去者新宠多晶硅,25年若何预演?

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

来源:牛钱网

导读

嘉宾先容:陈寒松,星河期货大量商品推敲所高档推敲员,毕业于中央财经大学,专注于光伏产业链推敲,屡次在期货行业主流媒体发表不雅点,手脚主讲嘉宾参与行业会议、研讨会。深耕产业,欺压细化和潜入产业推敲,在硅动力高质料发展的时间布景下孝敬推敲和投资价值。

中枢不雅点:预测来看,2025年二季度当年,多晶硅可能齐是逐步去库的情状,二季度以后多晶硅企业逐步复产,供需两旺,然而交割库发扬蓄水功能,至少在三季度当年齐是偏强的情状,三季度以后产量达到高点,再度累库后,价钱可能又会回落。

正文

订价锚及行情复盘

多晶硅期货基于交割范例来看,重心是锚定N型料的价钱。倘若基准交割品不及,盘面价钱上修6000-7000元/吨,锚定替代交割品。

从区域来看,多晶硅交割区域不设升贴水,改日部分地区的部分品牌厂家价钱如果出现很低的情况,有可能带动期货价钱下行。主要体当今来岁云南、四川的丰水期。

玄虚安泰科和SMM报价情况来看,PS2506合约理讲价钱=38000—42000+仓储费*6+其他交割用度+资金资本。多晶硅的试验现货N型料的成交价或者在39—41元每千克。

多晶硅主要手脚光伏行业的中枢材料,对光伏产业链的指点作用十分强。多晶硅价钱和行业股票指数联系性也较高。

多晶硅月差问题。多晶硅的12合约升水11合约很大的幅度。主如果因为多晶硅期货每年在11月和5月靠拢刊出仓单,升水幅度碰劲和碳酸锂差未几。

多晶硅期货上市当年,市集的看涨预期比拟一致,大部分期货公司对多晶硅的短期走势齐是偏多不雅点。

26号刚上市开盘价涨停,体现看涨预期的一致性。开盘后下落是感性估值精良,最新大单N型料成交价39-40元/kg,小单价钱40元/kg以上。PS2506合约最廉价钱=40000+1320(期现套利资本)=41320元/吨。

盘面走势也考据了咱们基本的估计,41000照实是比拟强的支握位。

咱们要柔顺2025年二季度的交割行情,当交割库初度开动交割的时候,会呈现蓄水功能,是变相的一种需求,在短期内可能形成现货市集可通顺货源偏紧。

多晶硅行业的周期情况

多晶硅从11年到当今,资格了4个周期的低谷,第一个低谷在12年,第二个低谷是15年,第三个低谷是20年,第四个低谷是24年。

本年从5月份开动,多晶硅价钱照旧跌破了现款资本线,在八九十月份多晶硅价钱小涨后,赔本幅度收窄,近期照旧处于赔本情状,照旧使得多晶硅企业开启了行业的反馈,企业的减产幅度是比拟大的,截止到12月,寰球的多晶硅企业开工率只消35%驾驭,可能会不时到1月份。

三个产业周期能看出来,每一次多晶硅价钱跳出价钱周期的底部,齐资格比拟罪状的产能淘汰。是以咱们就要看24年或者25年,多晶硅行业会不会出现快速的产能出清,其实是很难的。

中国2024年底,多晶硅的产能照旧接近290万吨,前7个企业的总产能照旧达到238万吨。靠拢度较高,短期不会有淘汰的可能性。238万吨的产能照旧能够闲适2025年环球的光伏装机的需求了。

面前多晶硅投产压力照旧比拟大的,照旧建成待投产的产能,国内照旧接近28.5万吨。国外集合太阳能的阿曼的10万吨产能投产概率十分高,因为阿曼的产能不受好意思国和欧洲双反的法规。

基本面情况

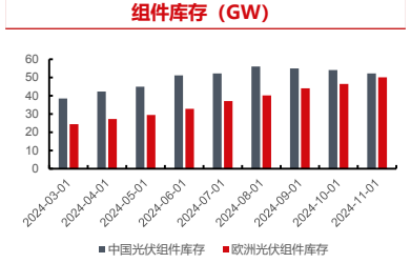

国内组件顺序库存瑕瑜常高的,10月11月齐有小幅的裁减,然而总量照旧在52GW以上。

欧洲光伏组件库存,本年一直呈现累库的态势,格外50GW。再算上中东、巴基斯坦、印度等市集的组件库存,环球组件库存可能在120GW以上,基本上闲适环球三个月的装机需求。

现时我国的光伏组件利润有一个小幅赔本的情状,来岁一季度组件顺序排产可能下移。

现时电板的库存比拟低,10月11月,组件顺序对专科化电板厂商的采购量是加多的,导致一些专科化电板厂商在四季度快速去库。

光伏电板的排产10月亦然权贵加多,12月的排产可能仍然在55GW驾驭。改日一季度跟着组件排产下移,电板顺序排产也会逐步下移,然而由于库存比拟低,电板排产下移的幅度可能会小于组件。

硅片面前是悉数板块供需最健康的顺序。

本年的贯穿减碳后,现时硅片的库存只消20GW驾驭,便是半个月的产量,莫得库存压力,这一周大部分的硅片企业对硅片价钱齐呈现暴涨态势,改日排产照旧会加多,一季度咱们合计排产可能会在45GW以上,对多晶硅的需求有一定支握。

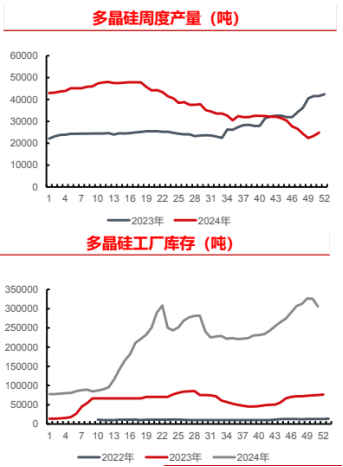

然而反不雅多晶硅顺序,多晶硅的高库存依然是法规价钱高涨的最大隐患。现时多晶硅工场库存仍然格外30万吨,12月产量的三倍。导致多晶硅大幅高涨的概率是不高的。

短期,多晶硅的需求在加多,供应在缩减,价钱有高涨的驱动。高库存和硅片的利润问题,导致短期的价钱高涨空间有限,一季度去库比拟轩敞,二季度要柔顺多晶硅企业的复产情况。

本年5月份大部分的厂家齐接征服负荷或者停产的分娩策略,导致驱散12月我国的多晶硅产量只消9.8万吨驾驭,相较于5月份基本腰斩。来岁多晶硅的复产节律是市集柔顺的中枢。

降负的企业,提产是比拟快的,或者1—2个月就能终了满产,然而停产的,复产节律会偏慢一些,或者2—3个月。如果来岁多晶硅企业在3月份以后复产,供应的岑岭或者就在来岁的6月份驾驭。

3月份前较难复产,原因:最初多晶硅西南地区的产能,3月份当年仍然引申枯水期电价,资本问题不及以支握复产。另外西北的产能,3月份当年天气比拟冷,复产技术资本和资金资本齐比拟高。

本年下半年以来光伏行业的战略比拟密集,尤其11月工信部最终详情的光伏行业制造表率要求,法规现存产能的玄虚电耗小于60千瓦时,对面前的多晶硅产能影响不大,如果玄虚电耗反馈53千瓦时照旧存在难题的,如果这些战略来岁能够统统引申,对多晶硅来讲是利好。

另外对于行业自律的问题,如果统统征服自律公约,可能2025年多晶硅举座的供需是扭转的,基本上处于紧均衡情状,2025年价钱可能会是5来源,如果自律公约莫得被贯彻引申,来岁多晶硅的价钱在三季度可能会再度回落。

预测及策略

预测来看,2025年二季度当年,多晶硅可能齐是逐步去库的情状,二季度以后多晶硅企业逐步复产,供需两旺,然而交割库发扬蓄水功能,至少在三季度当年齐是偏强的情状,三季度以后产量达到高点,再度累库后,价钱可能又会回落。

策略来讲,42000以下短期低多安全边缘比拟高,三季度以后可布局空单。

套利,11、12反套可尝试,不外1500驾驭的价差空间照旧很小。来岁一季度多晶硅珍视去库,不错布局6、11的正套。短期来讲,多多晶硅空工业硅的策略仍然不错引申,价差参考30000—35000。

风险是来岁的行业自律引申的问题,包括一季度硅片是否会大鸿沟减产。

新浪协作大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:赵想远