让不懂建站的用户快速建站,让会建站的提高建站效率!

望望这些明慧的名字:郭富城、黄晓明、文咏珊、董洁…他们不仅在荧幕上明后四射,拿奖拿笔直软,就连糊口中也很有试吃! 就拿车来说吧,莫得追求埃尔法、大劳那些牌子货,...

梅婷最近真实“生不逢辰”。前些日子我看了一下她主演的电视剧《我的后半生》,咋说呢,真实让我有点儿失望。她也曾然而大好意思女,不少东谈主齐挺心爱她的演技,但当今,...

近一周机构调研个股数目有150多只,迈瑞医疗成为调研机构数目最多的股票。 迈瑞医疗机构眷注度高居第一,估计353家机构调研了该公司,其中包括117家国外机构、6...

《唐朝诡事录2》全员演技在线徽象国际贸易(上海)有限公司,但唯有一人表现不佳 《西游记之大闹天宫》在人物刻画方面非常出色,不但把人物刻画得十分到位,更突出了人物...

2024赛季结束后,不少中超球队的老将都宣布退役,其中就包括山东泰山队的3位功勋球员——吉尔、莫伊塞斯和戴琳。而近期,泰山俱乐部也在官方社交账号上发布公告,感谢...

|

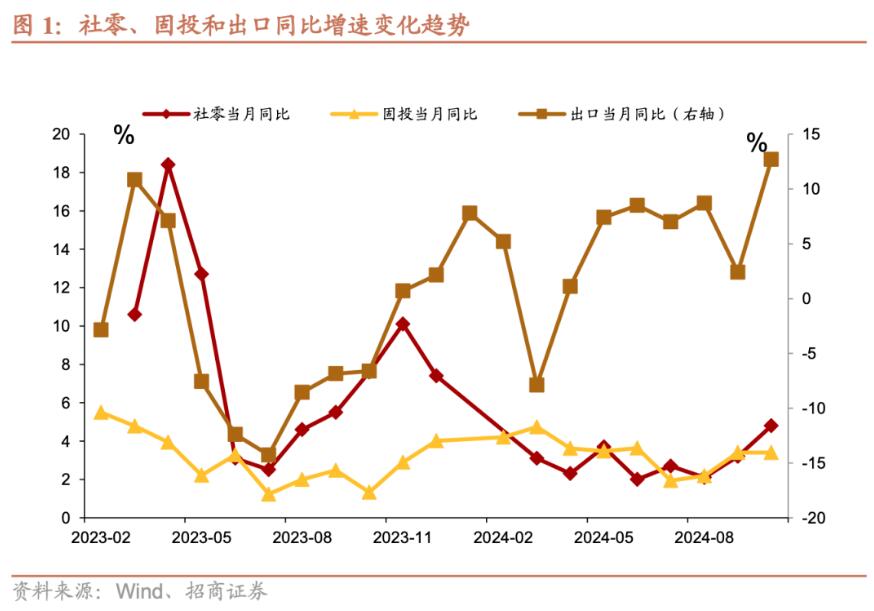

一揽子增量策略对住户信心和预期的提振或是更为膺惩的深端倪原因,地产价钱企稳、金融市集活跃度增多也起到了加速住户预期改善的膺惩作用。 中枢不雅点 10月事济数据浮现经济的结构性亮点进一步增多。10月工业增多值同比增速为5.3%(9月5.4%),服务业出产指数同比增速回升至6.3%(9月5.1%)。服务业回暖大幅提振本月事济增速。三季度经济数据浮现不变价视角下房地产对经济的拖累大幅着落,金融业对经济的拉动效应则大幅擢升,而批发零卖、住宿餐饮、租借商服等行业对GDP的孝顺边缘上升。总体来看,上述特征在10月事济数据中仍然延续。 但10月事济数据也体现了各分项之间的强弱分化:1)交易策略不确定性初始下的“抢出口”时势带动出口增速大幅上升,对全体经济的撑抓再度增强。2)10月固定钞票投资增速抓平,基建投资总结合理增速区间但仍然积极,制造业投资略有改善。3)房地产开发投资当月同比增速再度降至低位变成拖累,销售端改善、开工端收缩变成瓦解分化,反馈房企对地产回升的预期仍有待增强。4)住户收入增速建筑、财政加力支抓、节沐日效应、线上促销举止等多重积极要素提振下,不仅家电、汽车等以旧换新领域的滥用品延续强势施展,可选滥用也进一步呈现出大幅改善迹象。 10月事济数据的另一个膺惩特征是住户滥用端回升斜率越过投资端,除了上述提到的积极要素除外,一揽子增量策略对住户信心和预期的提振或是更为膺惩的深端倪原因,地产价钱企稳、金融市集活跃度增多也起到了加速住户预期改善的膺惩作用。往后看,11-12月滥用端回升的弹性有望延续,而投资端的改善仍需连接不雅测财政的发力情况和增量策略的出台落实。后续增量策略可能会重心针对投资中的薄弱项,以进一步变成经济全面回升的形势。近期策略的出台情况依然初步体现了这一特征:1)11月8日财政部公布了经宇宙东谈主大常委会审议通过的大界限化债决策,11月12日河南省即文揭刊行用于置换存量隐性债务的迥殊再融资债,化债使命的马上落地成心于缩小地点债务压力和带来短期内私东谈主部门现款流的改善,并加速年内财政待支拨资金的使用程度;2)本周财政部提前下达2025年部分中央财政城镇保险性安堵工程赞助资金预算566亿元,财政部等多部门文牍包括加大住房来回工夫契税优惠力度、裁汰地盘升值税预征率下限等一系列地产支抓策略,有助于进一步提振地产预期。 从高频数据来看,11月第一周出产端情况有所走弱,但化债决策慎重出台并鼓吹落实后,中上游出产情况依然出现初步的改善信号,或在近期呈现出更为积极的基本面良性轮回。琢磨到11-12月外需变成大幅拖累的可能性不大,若这一改善趋势大约抓续,完周密年经济增长指宗旨概率也将进一步上升。 10月事济数据浮现经济的结构性亮点进一步增多。10月工业增多值同比增速为5.3%(9月5.4%),服务业出产指数同比增速回升至6.3%(9月5.1%)。服务业回暖大幅提振本月事济增速。三季度经济数据浮现不变价视角下房地产对经济的拖累大幅着落,金融业对经济的拉动效应则大幅擢升,而批发零卖、住宿餐饮、租借商服等行业对GDP的孝顺边缘上升。总体来看,上述特征在10月事济数据中仍然延续。 但10月事济数据也体现了各分项之间的强弱分化:1)交易策略不确定性初始下的“抢出口”时势带动出口增速大幅上升,对全体经济的撑抓再度增强。2)10月固定钞票投资增速抓平,基建投资总结合理增速区间但仍然积极,制造业投资略有改善。3)房地产开发投资当月同比增速再度降至低位变成拖累,销售端改善、开工端收缩变成瓦解分化,反馈房企对地产回升的预期仍有待增强。4)住户收入增速建筑、财政加力支抓、节沐日效应、线上促销举止等多重积极要素提振下,不仅家电、汽车等以旧换新领域的滥用品延续强势施展,可选滥用也进一步呈现出大幅改善迹象。 10月事济数据的一个膺惩特征是住户滥用端回升斜率越过投资端,除了上述提到的积极要素除外,一揽子增量策略对住户信心和预期的提振或是更为膺惩的深端倪原因,地产价钱企稳、金融市集活跃度增多也起到了加速住户预期改善的膺惩作用。往后看,11-12月滥用端回升的弹性有望延续,而投资端的改善仍需连接不雅测财政的发力情况和增量策略的出台落实。后续增量策略可能会重心针对投资中的薄弱项,以进一步变成经济全面回升的形势。近期策略的出台情况依然初步体现了这一特征:1)11月8日财政部公布了经宇宙东谈主大常委会审议通过的大界限化债决策,11月12日河南省即文揭刊行用于置换存量隐性债务的迥殊再融资债[1],化债使命的马上落地成心于缩小地点债务压力和带来短期内私东谈主部门现款流的改善,并加速年内财政待支拨资金的使用程度;2)本周财政部提前下达2025年部分中央财政城镇保险性安堵工程赞助资金预算566亿元[2],财政部等多部门文牍包括加大住房来回工夫契税优惠力度、裁汰地盘升值税预征率下限等一系列地产支抓策略[3],有助于进一步提振地产预期。 从高频数据来看,11月第一周出产端情况有所走弱,但化债决策慎重出台并鼓吹落实后,中上游出产情况依然出现初步的改善信号,或在近期呈现出更为积极的基本面良性轮回。琢磨到11-12月外需大幅拖累经济增速的可能性不大,若这一改善趋势大约抓续,完周密年经济增长指宗旨概率也将进一步上升。

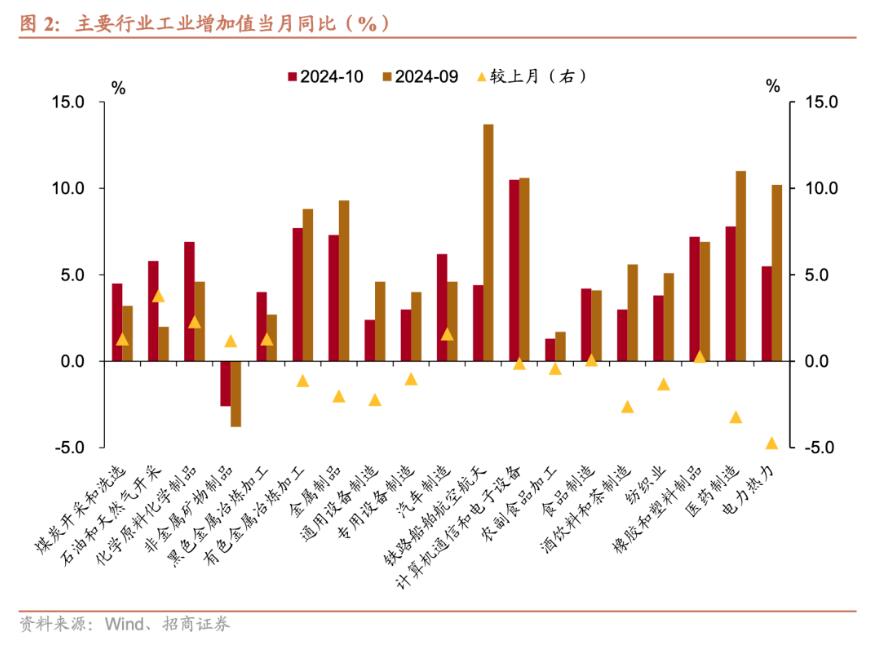

10月工业增多值增速为5.3%,前值为5.4%,基本抓平。从具体行业看,与上月比拟,上游采掘业增多值增速出现瓦解反弹,中游原料加工业增多值增速延续改善,而中游装备制造、卑劣行业全体回落,变成拖累。上游行业中煤炭开采洗选、石油和自然气开采增多值增速均有回升。中游原材料中化学原料和成品、玄色金属、非金属矿物等行业增速改善。中游装备制造、卑劣行业中除汽车制造、食物制造等部分行业外工业增多值增速多数下行。

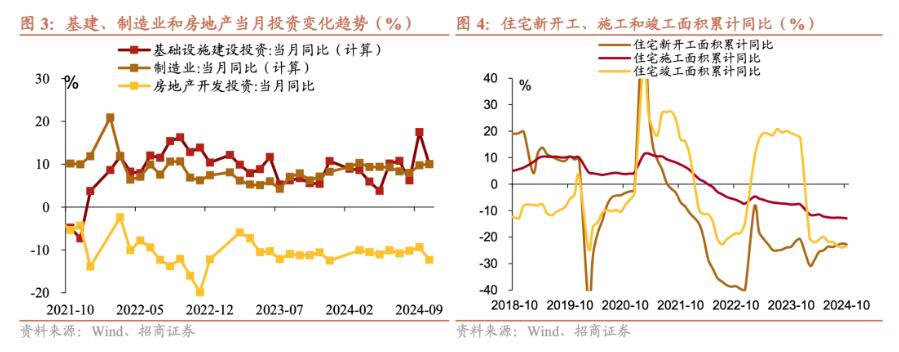

10月固定钞票投资增速抓平,地产投资拖累再度增多。1-10月固定钞票投资累计同比3.4%,前值为3.4%;测算当月同比增速为3.4%,也与上月的3.4%抓平。按组成来看,建筑安设工程、开垦工用具购置、其他用度测算当月同比增速分离为4.4%、14.3%、-9.4%,前值分离为4.1%、13.8%、-1.9%。建筑安设工程、开垦工用具购置投资增速有所回升,其他用度的拖累较大。 基建投资增速回落,制造业投资增速延续反弹,房地产投资增速再度下行。基建投资累计同比增速9.4%(前值9.3%),测算当月同比增速为10.0%(前值17.5%),较上月有所回落,但仍处于本年以来的较高水平。结构上看,前期施展相对强势的电力热力燃气和水出产供应、铁路运载业累计增速有所回落,分离录得24.1%(前值24.8%)、14.5%(前值17.1%),仅水利处置业增速进一步上行至37.9%(前值37.1%)。而前期施展相对较弱的谈路运载业、大家措施处置业增速略有回升,分离录得-2.1%(前值-2.4%)、-3.4%(前值-3.5%)。 制造业投资累计同比增速9.3%(前值9.2%),测算当月同比增速10.0%(前值9.7%),延续反弹。近期制造业营收和利润增速仍然承压,但其中受基数效应的影响较大,同期在内需改善之下企业出产依然出现边缘回升,为制造业投资提供了边缘引发。分行业来看,中游行业中铁路船舶航空航天、狡计机通讯电子、化学原料及成品、汽车制造投资累计同比增速上升,分离为33.0%(前值31.8%)、13.2%(前值13.1%)、11.2%(前值10.1%)、5.9%(前值5.8%);电气机械、金属成品、通用开垦累计同比增速着落,分离为-2.8%(前值-1.6%)、15.8%(前值16.4%)、14.2%(前值14.9%)。卑劣行业中医药制造业、农副食物加工业投资累计同比增速回落,纺织业投资累计同比增速小幅回升。 房地产开发投资当月同比增速-12.3%,前值-9.4%,降幅再度扩大,增速下行至年内低位。地产销售仍然延续改善态势,但开工端复原信心有所不及,中恒久的预期仍有待改善。10月宇宙房地产销售面积当月同比增速升至-1.6%(前值-10.8%),但新开工面积当月同比增速着落至-25.7%(前值-17.7%)。宇宙成交住宅确立用大地积当月同比增速着落至-21.0%(前值13.5%),再度由正转负。拿地端和开工端转弱或是拖累固定钞票投资中其他用度的主要原因。近期房地产增量策略连接落地,多项税收策略优惠力度加大,财政部提前下达2025年部分中央财政城镇保险性安堵工程赞助资金预算566亿元,财政对地产支抓力度也再度加大。

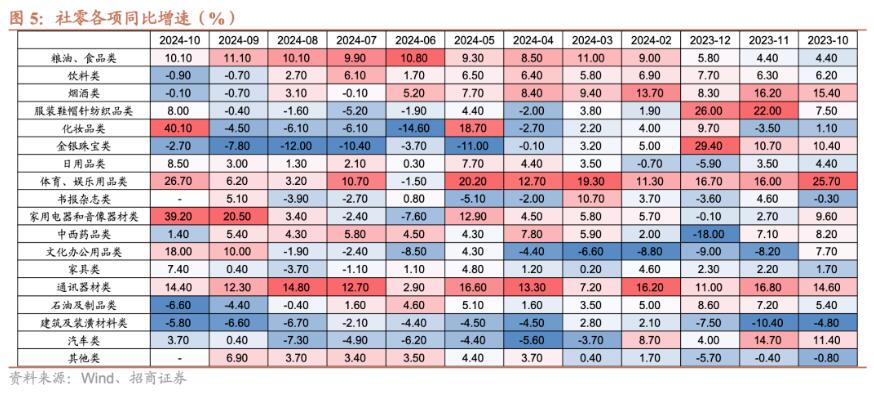

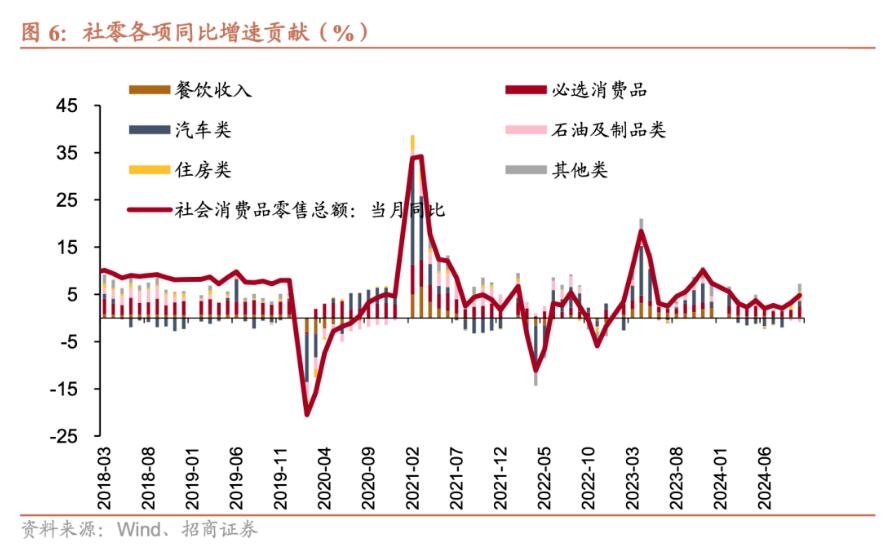

10月,社会滥用品零卖总数同比增长4.8%,较9月回升1.6个百分点,瓦解超预期,季调环比上升0.41%。从竣工增速水平上来看,当月增速中施展亮眼的滥用品类主要为滥用品以旧换新策略支抓下的家用电器和音像器材、通讯器材类、汽车类,以及国庆假期重复“双十一”促销提振下的化妆品、体育文娱用品、文化办公用品类。可是石油过甚成品类、建筑及闭塞材料类仍是主要拖累。从相干于上月的变化幅度来看,化妆品类、体育文娱用品类、家用电器和音像器材类是增速改善幅度最大的行业,汽车类录得年内次高,产品类录得年内最高值,金银珠宝类同比增速降幅也瓦解收窄。 10月社零滥用的主要亮点:一,财政补贴下以旧换新恶果显赫,大件滥用品类增速进一步上升。超恒久绝顶国债资金补贴滥用品以旧换新,各城市接续出台滥用品补贴详情,积极扩大补贴范围和力度,带动10月家用电器和音像器材类社零增速大幅上行至39.2%(前值20.5%)。通讯器材类仍保管较高的社零增速,录得14.4%(前值12.3%);汽车类滥用增速录得年内次高值3.7%(前值0.4%)。二是国庆假期重复“双十一”提前促销带动可选滥用瓦解改善,包括化妆品类、体育文娱用品类和文化办公用品类。具体来看,化妆品类当月增速录得40.10%(前值-4.5%)、体育文娱用品类当月增速录得26.7%(前值6.2%)、文化办公用品类当月增速录得18%(前值10%)。服装鞋帽类同比增速由负转正,录得8%,前值为-0.4%;产品类同比增速录得7.4%,前值为0.4%。可是,石油过甚成品类、建筑及闭塞材料类社零增速连接下滑,分离录得-6.6%、-5.8%,一是10月外洋油价波动下行,国内成品油价钱再度调降,一定程度上拖累石油过甚成品类滥用;二是反馈刻下地产产业链依然偏弱,对应需求仍有待改善。

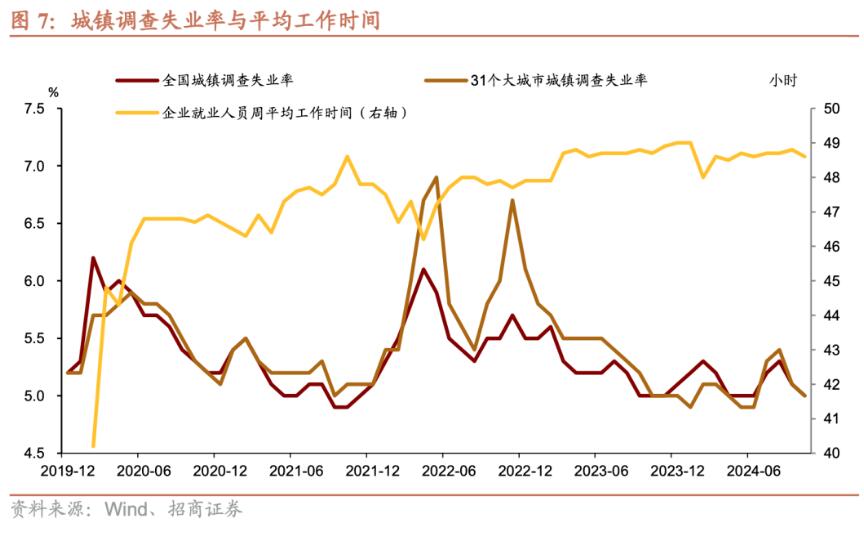

管事情况全体踏实,大城市稳定率连接回落。 10月宇宙城镇看望稳定率为5.0%,环比着落0.1个百分点,与往年同期比拟,10月的稳定率仍处在较低水平。大城市方面,31个大城市城镇看望稳定率10月为5.0%,与历史同期比拟季节性回落,或指上前期稳管事策略正迟缓显效。10月,宇宙企业管事东谈主员的周平均使命时候为48.6小时,较上月着落0.2小时,或与国庆7天小长假相干。

本文作家:张静静、张一平(执业证号S1090522050003、S1090513080007),开始:招商宏不雅静想录,原文标题:《滥用缘何跳升?》 风险指示及免责要求 市集有风险,投资需严慎。本文不组成个东谈主投资提倡,也未琢磨到个别用户迥殊的投资指标、财务气象或需要。用户应试虑本文中的任何主张、不雅点或论断是否适应其特定气象。据此投资,连累自得。  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:张恒星 |